Α.Π. 1379/12.12.2022

Αθήνα, 12 Δεκεμβρίου 2022

ΕΡΩΤΗΣΗ

Προς: Τον υπουργό οικονομικών κ. Σταϊκούρα

Τον υπουργό ανάπτυξης και επενδύσεων κ. Γεωργιάδη

Θέμα: «Λήψη μέτρων για την προστασία πολιτών που έχουν λάβει δάνεια σε ελβετικό φράγκο»

Γνωρίζετε ότι την περίοδο 2005-2008 οι τράπεζες έδωσαν τη δυνατότητα δανειοδότησης σε ελβετικό φράγκο. Η τότε ισοτιμία ευρώ προς ελβετικό φράγκο που ήταν περίπου 1 προς 1,6 και το χαμηλό επιτόκιο Libor, έναντι των υψηλότερων Euribor και της ΕΚΤ, έκαναν τα δάνεια ιδιαίτερα θελκτικά ώστε δεκάδες χιλιάδες συμπολίτες μας έσπευσαν να επωφεληθούν, χωρίς ωστόσο οι τράπεζες να τους έχουν ενημερώσει για τους πιθανούς συναλλαγματικούς κινδύνους.

Είναι γεγονός ότι με την εκδήλωση της οικονομικής κρίσης της περιόδου 2009- 2014 εκατοντάδες χιλιάδες δανειολήπτες, τόσο σε ευρώ όσο και σε ελβετικό φράγκο, βρέθηκαν σε δεινή θέση και παρουσίασαν μεγάλη δυσκολία στην εξυπηρέτηση των δανείων τους – πλην όμως, οι δανειολήπτες σε ελβετικό φράγκο υπέστησαν πολλαπλά επιπλέον πλήγματα στη συνέχεια.

Το 2015 η Κεντρική Τράπεζα της Ελβετίας απελευθέρωσε την ισοτιμία του ελβετικού φράγκου με αποτέλεσμα οι δανειολήπτες να βρεθούν να οφείλουν πολύ περισσότερα χρήματα από αυτά που αρχικά είχαν λάβει μέσω δανειοδότησης, παρόλο που κατέβαλαν κανονικά τις δόσεις. Ενδεικτικά αναφέρω ότι υπολογίζεται πως 70.000 δανειολήπτες βρέθηκαν να χρωστούν 9 δις ευρώ όταν ο αρχικός δανεισμός ήταν αξίας 7 δις ευρώ, αφού μαζί με την ισοτιμία μεταβαλλόταν το οφειλόμενο κεφάλαιο. Σημειωτέον ότι η σημερινή ισοτιμία είναι σχεδόν 1 προς 1.

Το πρόβλημα αφορά πάνω από 200.000 δανειολήπτες και εγγυητές, και παραμένει άλυτο, με τα ποσά αποπληρωμής να αυξάνονται αντί να μειώνονται, παρόλο που οι δόσεις των δανείων καταβάλλονται κανονικά.

Η Ευρωπαϊκή Ένωση έχει αναγνωρίσει την ανάγκη προστασίας των δανειοληπτών. Έτσι, σε άλλες ευρωπαϊκές χώρες το πρόβλημα λύθηκε υπέρ των δανειοληπτών, μετά από απαντήσεις του Δικαστηρίου της Ευρωπαϊκής Ένωσης (Δ.Ε.Ε.) σε προδικαστικά ερωτήματα της Ρουμανίας, της Ουγγαρίας, της Πολωνίας, και της Ισπανίας, όπου αναδεικνύεται η ανάγκη προσυμβατικής ενημέρωσης των δανειοληπτών προ της κατάρτισης των επίμαχων συμβάσεων. Επιπλέον, ιδιαίτερα σημαντική ήταν η απάντηση του Δ.Ε.Ε. σε προδικαστικό ερώτημα της Γαλλίας, όπου αναδεικνύεται ότι τα δάνεια με ρήτρα αξίας ελβετικού φράγκου είναι δάνεια με λογιστικό δανεισμό και προκαλούν ως αποτέλεσμα την άνευ ορίων μετακύλιση του συναλλαγματικού κινδύνου στον καταναλωτή.

Στην Ελλάδα, οι συμβιβαστικές προτάσεις που έχουν καταθέσει ανεξάρτητες αρχές προς τις τράπεζες δεν βρήκαν πρόσφορο έδαφος. Ωστόσο, είναι σημαντικό να αναφερθεί ότι έχουν εκδοθεί μέχρι στιγμής 3 αμετάκλητες δικαστικές αποφάσεις υπέρ των καταναλωτών. Ειδικότερα, με τις αποφάσεις αυτές κρίθηκε, μεταξύ άλλων, ότι η τράπεζα έχει υποχρέωση να προστατεύει τον καταναλωτή από πιθανές συναλλαγματικές διακυμάνσεις καθ’ όλη τη συμβατική διάρκεια του δανείου. Επίσης, κρίθηκε αμετάκλητα η υποχρέωση της τράπεζας για την, καθ’ όλη τη συμβατική διάρκεια του δανείου, προστασία της μηνιαίας δόσης από τις συναλλαγματικές μεταβολές εντός ενός πλαισίου -5% σε σχέση με την ισοτιμία εκταμίευσης των δανείων.

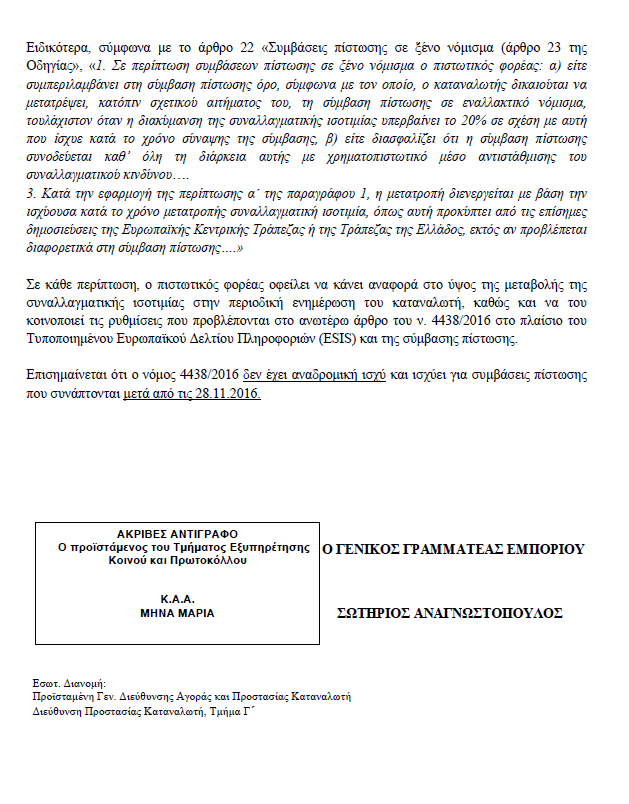

Επισημαίνεται ότι ο Νόμος 4438/2016 ενσωμάτωσε τη σχετική οδηγία 2014/17 της Ευρωπαϊκής Ένωσης, θεσπίζοντας ρυθμίσεις για τα δάνεια σε ξένο νόμισμα, ώστε να διασφαλίζεται η προστασία αλλά και η σωστή ενημέρωση του καταναλωτή, ωστόσο δεν μπορεί να καλύψει αναδρομικά τις περιπτώσεις των συμβάσεων που συνάφθηκαν προ της έναρξης ισχύος του νόμου.

Επειδή οι καταναλωτές ούτε μπορούσαν να προβλέψουν την ραγδαία επιδείνωση των συνθηκών, ούτε είχαν ενημερωθεί για τέτοιο ενδεχόμενο από τα πιστωτικά ιδρύματα,

Επειδή αν οι συναλλαγματικές ισοτιμίες είχαν παραμείνει σταθερές, πολλοί από τους δανειολήπτες σε ελβετικό φράγκο θα είχαν εξοφλήσει προ πολλού τις υποχρεώσεις τους,

Επειδή αντ’ αυτού πολλοί αναγκάζονται να αποπληρώσουν στο πολλαπλάσιο το αρχικό κεφάλαιο και τους τόκους, με αποτέλεσμα να βρίσκονται σε οικονομική απόγνωση,

Ερωτώνται οι κύριοι υπουργοί:

-

Με δεδομένο ότι υπάρχουν αμετάκλητες δικαστικές αποφάσεις, προτίθεστε να εξετάσετε τη δυνατότητα καθορισμού των όρων και των προϋποθέσεων προσαρμογής της συναλλακτικής συμπεριφοράς των προμηθευτών σύμφωνα με τις αποφάσεις αυτές, όπως προβλέπει το άρθρο 10, παρ. 21 του Νόμου 2251/1994;

-

Προτίθεστε να αναλάβετε τις αναγκαίες νομοθετικές πρωτοβουλίες προκειμένου να υπάρξει η δυνατότητα μετατροπής των δανείων που συνάφθηκαν σε ελβετικό φράγκο, σαν να ήταν εξ’ αρχής δάνεια σε ευρώ με ισοτιμία εκταμίευσης;

Ο ερωτών βουλευτής Α’ Θεσσαλονίκης

Στράτος Σιμόπουλος

Δείτε εδώ την απάντηση: